Rolf F.H. Schroeder

Abstract

Abstract english

Introduzione

Negli ultimi venti o trent’anni, in vari angoli del mondo sono stati adottati i cosiddetti sistemi di moneta complementare. LETS, Tauschringe, Banche del Tempo e Trueque sono solo alcuni esempi di progetti di nuovo stampo che, seppur senza incidere in modo significativo sull’economia, hanno dimostrato che lo scambio di beni e servizi può avvenire anche senza l’impiego di euro, dollari o altra valuta nazionale convenzionale. Ne è conseguito un crescente interesse verso i modelli storici, precursori degli attuali sistemi di moneta complementare. Nella sua breve dissertazione sul tema, Blanc (2006) ricorda, tra l’altro, le teorie e gli esperimenti di Robert Owen, che lo statunitense Josiah Warren, seguace di Owen, realizzò in modo tale da avvicinarsi molto ai sistemi oggi in uso (Warren 1829). È possibile, poi, citare altri socialisti libertari che si mossero nella stessa direzione, come Proudhon (1849), con il suo progetto di una banca popolare. In Italia, Amato e Fantacci hanno presentato le caratteristiche di diverse monete complementari, sviluppatesi nel corso della storia, sulla base di conoscenze comprovate (Fantacci 2005; Amato, Fantacci 2012). Blanc, a ogni modo, menziona anche precedenti assai diversi: il méreau, moneta diffusa in epoca tardo medievale quale mezzo di scambio; l’emissione di denaro di emergenza in Francia tra il 1914 e il 1924; e l’esperienza di certe banche private tedesche che continuarono a far circolare monete valide a livello regionale anche dopo l’introduzione del Reichsmark (Blanc 2006, 5-7 s.). Ci si chiede allora se questa analisi debba basarsi su una definizione tanto ampia.

Punto di partenza del presente articolo è il concetto di moneta complementare così come generalmente inteso e utilizzato (Lietaer 2001). L’aggettivo “complementare” sta ad indicare che lo strumento non si pone in conflitto con la moneta nazionale ufficiale, ma procede di pari passo. Una definizione che, dunque, non abbraccia a priori le multiformi strutture monetarie esistenti prima della nascita degli stati nazionali. Gli esempi sopra citati si caratterizzano, inoltre, per l’inconvertibilità o la convertibilità sostanzialmente limitata della moneta complementare in moneta a corso legale, tratto che la distingue e differenzia dalle monete private in circolazione in alcune regioni fino al periodo interbellico. Anche queste ultime, pertanto, sono escluse dal presente studio, così come il denaro di emergenza (Notgeld) emesso in Germania durante la Prima Guerra Mondiale e negli anni immediatamente successivi. Introdotto durante il conflitto, in sostituzione delle banconote e delle monete tesaurizzate per far fronte allo sforzo bellico, esso assunse, agli inizi degli anni Venti, la forma di cartamoneta stampata da amministrazioni comunali, aziende statali – quali la compagnia ferroviaria tedesca Reichsbahn – e imprese private per non soccombere all’iperinflazione. La ragione per cui il denaro di necessità non viene contemplato nella presente dissertazione è la finalità della sua istituzione: scopo del Notgeld era rimediare alla momentanea carenza di mezzi di pagamento, laddove le iniziative qui analizzate avevano per obiettivo la generazione del reddito supplementare (Witte 1933, 92). A non trovare posto in queste pagine sono, infine, le sigarette nel ruolo di valuta di riferimento per il mercato nero nel secondo dopoguerra. La presente analisi si fonda sull’idea di moneta complementare come sistema circoscritto entro confini di natura assai diversa a seconda del caso (per un’introduzione sul tema, cfr. Schröder 2013b). La linea di demarcazione può essere data dalla ridotta convertibilità, da limiti spaziali, ecc. Con il presente lavoro si intende chiarire se una tale concezione di moneta complementare sia applicabile anche ai precedenti storici presi in considerazione in questa analisi.

Gli esperimenti sull’economia libera, nati in Germania e nella cittadina austriaca di Woergl, di cui si parla nei seguenti capitoli, sono abbastanza noti. Lo stesso si può dire per la moneta svizzera WIR, fondata anch’essa dai seguaci di Silvio Gesell. Questi sistemi nacquero, come anche le Ausgleichskassen e le Arbeitsgemeinschaften descritte nel capitolo 5, sulla scia della crisi economica mondiale agli inizi degli anni Trenta. Già nel 1908 fu introdotto il Bethel-Mark, utilizzato in una struttura psichiatrica in Germania. Il Bethel-Euro, come viene chiamato ai giorni nostri, e la moneta WIR esistono ancor oggi. Per concludere vengono descritte anche le centrali di scambio tedesche ed austriache, anch’esse quasi sconosciute.

Nel suo complesso, il presente articolo si basa sull’analisi della letteratura scientifica concernente i suddetti sistemi monetari; nello specifico, il capitolo sulle Tauschzentralen si basa su fonti capitali del proprio autore (per un approfondimento del tema, cfr. Schröder 2013a).

Primi esperimenti di economia libera

La crisi economica che mise in ginocchio il continente nel periodo tra le due guerre diede forte slancio a teorie che contemplavano, quale unico cammino verso la salvezza, l’introduzione di un ordinamento finanziario radicalmente nuovo (ne è un esempio l’idea del credito sociale di Douglas, di grande diffusione nei paesi anglosassoni; cfr. North 2007, 66-78). Un particolare successo, destinato a perdurare, riscossero le proposte del commerciante tedesco-argentino Silvio Gesell. Ispirato alle esperienze concrete delle profonde crisi finanziarie, sviluppò una teoria economica tutta sua, restando però legato ad una tradizione di pensiero libertaria che era stata fra l’altro sostenuta da Proudhon. Affinché il meccanismo del mercato possa dispiegare le sue forze – questo il suo messaggio – necessita di una riforma radicale della struttura fondiaria e soprattutto monetaria. Allo scopo di contrastare la tesaurizzazione – aspetto centrale del modello geselliano – egli invocava l’abolizione dello strumento dell’interesse e la creazione di un meccanismo di incentivo alla circolazione del denaro (Gesell 1998, 238 ss.; per un’esposizione sintetica, cfr. Onken 1997, 36 s.). Se da una parte le sue teorie incontrarono il favore di alcuni economisti di peso, tra i quali Keynes (1973, 353-358, 371, 379) e Fisher (1933), (vedi anche Ruffolo 2008 e 2009, 245), dall’altra si guadagnarono le veementi critiche della sinistra, che vide nei suoi scritti l’ombra di una posizione antisemita (Kurz 1995).

Ispirati dal pensiero di Gesell, Hans Timm e Helmut Rödiger cercarono di mettere in pratica tali concetti. Nell’ottobre del 1929, dunque contestualmente al crollo della borsa che sconvolse l’economia mondiale, Timm e Rödiger fondarono l’associazione di scambio WÄRA. Intrinseca nel nome, che giocava sulla somiglianza tra i termini “Währung” (valuta) e “währen” (durare), destava la speranza di riuscire a dar vita ad una moneta che perdurasse nel tempo. Il concetto geselliano dell’incentivo alla circolazione fu concretizzato nel seguente modo: per conservare l’intero valore nominale di una banconota WÄRA, il possessore doveva applicarvi ogni mese un bollo di rinnovo, del costo pari ad una percentuale del valore del biglietto (Onken 1997, 38 s.).

A due anni dalla propria creazione, l’associazione di scambio comprendeva oltre mille aziende ubicate negli angoli più disparati del territorio tedesco. Nella località di Schwanenkirchen, nella Bassa Baviera, un caso suscitò particolare clamore: la miniera del posto, chiusa per fallimento, fu riaperta verso la fine del 1930 grazie all’impegno dell’ingegner Hebecker, che per finanziare il progetto chiese e ottenne un credito attraverso la rete WÄRA. I lavoratori della miniera ricevevano la maggior parte del salario in WÄRA e con tale moneta si rivolgevano ai commercianti della zona, che, dopo qualche esitazione iniziale, decisero infine di accettarla come mezzo di pagamento. Se l’esperimento fosse destinato ad avere successo non è dato sapere, giacché nell’ottobre del 1931 il governo centrale mise al bando qualsiasi forma di denaro di emergenza, ivi compresa la WÄRA. Poco dopo, la miniera di Schwanenkirchen tornò a chiudere. L’esperienza, ad ogni modo, aveva destato un certo interesse, tanto che meccanismi simili furono introdotti altrove nei decenni successivi (Onken 1997, 38-42).

Personalmente, Gesell non approvò l’esperimento. Egli non aveva mai perorato la causa di una moneta parallela, bensì di una sostanziale riforma del sistema finanziario esistente (Godschalk 2011, 5). Lo dimostra, tra l’altro, il fatto che, seppur seguace delle idee di Proudhon, non condivise mai il suo progetto di una banca popolare (Gesell 1998, 4, 6).

La moneta deperibile di Wörgl

Tra coloro che avevano guardato con particolare interesse all’esperimento di Schwanenkirchen vi era anche il sindaco di una cittadina austriaca che nel 1931 aveva deciso di sfruttare la festa della Pentecoste per visitare in prima persona la località bavarese. Michael Unterguggenberger, va ricordato, conosceva il pensiero di Silvio Gesell sin dai tempi della guerra, quando ne aveva letto le opere (Broer 2007, 18 s.), fatto per nulla scontato per un politico e sindacalista socialdemocratico. Il biennio 1931-1933 avrebbe dimostrato, tuttavia, che Unterguggenberger non era certo una figura che si lasciasse facilmente inquadrare in una categoria predeterminata. Il comune in cui egli viveva da anni, Wörgl, era stato duramente colpito dalla crisi. Unterguggenberger cominciò dunque a chiedersi se fosse possibile creare anche a Wörgl un circuito economico fondato su una moneta deperibile (Broer 2007, 20).

Gli eventi che seguirono furono in larga misura influenzati dalla sorte. Dinanzi alla situazione di stallo, risultante dall’equilibrio di forze tra lo schieramento borghese e l’ala socialdemocratica, il consiglio comunale di Wörgl decise di eleggere un nuovo sindaco tramite un sorteggio. La fortuna volle che il nome estratto fosse quello del candidato socialdemocratico, cosicché il 5 dicembre 1931 Michael Unterguggenberger assunse la carica di primo cittadino. I mesi successivi furono improntati all’azione. Fu proposto un piano pubblico per l’occupazione che avrebbe dovuto essere finanziato, almeno in parte, mediante l’emissione di una moneta locale. Nella fase preparatoria del progetto, Unterguggenberger mise chiaramente in luce il proprio talento politico. Indubbiamente contava sull’appoggio di personalità influenti che ne condividevano le idee, come per esempio, il redattore del giornale locale (Broer 2007, 309); ma ancor più fondamentale risultò il profondo radicamento dell’ex-macchinista ferroviario nel tessuto sociale della città. Membro di diciotto diverse associazioni (Broer 2007, 307), Unterguggenberger era in buoni rapporti con molti rappresentanti autorevoli dei settori conservatori di Wörgl, situazione per nulla frequente nell’antagonistico panorama politico dell’epoca, neppure nel contesto di una piccola realtà comunale. Broer – sulla cui dettagliata documentazione poggia ampiamente il presente capitolo – pone l’accento, inoltre, sul ruolo svolto da figure chiave di diversa estrazione politica, quali il direttore della banca cooperativa, il parroco o il farmacista (Broer 2007, 80 s., 116-124 e 48). Attraverso la moglie, titolare di un negozietto di Wörgl, Unterguggenberger aveva, infine, la possibilità di entrare strettamente a contatto con le preoccupazioni e le difficoltà dei professionisti e degli esercenti del luogo. Alla luce di tutto ciò, non stupisce che l’8 luglio 1932 il consiglio comunale decidesse di approvare all’unanimità il programma sviluppato dal sindaco (Broer 2007, 45 s.).

La realizzazione di opere pubbliche non tardò a riattivarsi. Fu ampliata, tra l’altro, la rete viaria e stradale della città e aperta una mensa pubblica. La retribuzione dei lavoratori avveniva per mezzo dei cosiddetti “certificati di lavoro”. Muralt (1934, 50) riporta che anche i funzionari comunali ricevevano parte del proprio salario o stipendio sotto forma di certificati. Il sistema era dotato di un meccanismo di incentivo alla circolazione: ancora una volta, per conservare il potere di acquisto di un certificato, il possessore doveva applicare sul retro del biglietto un bollo di rinnovo mensile del costo pari a una percentuale del valore nominale del certificato stesso. Il cambio dei certificati in scellini era possibile, ma al prezzo di uno sconto del 2% sul valore nominale. Sebbene in un primo momento non ne fossero proprio entusiasti, in seguito i commercianti e gli agricoltori di Wörgl, accettarono questo nuovo mezzo di pagamento. Un fattore decisivo per il successo del progetto fu l’uso dei certificati di lavoro anche per la riscossione delle tasse e imposte comunali. In ultima istanza, anche alcuni grandi fornitori viennesi che operavano nella città iniziarono ad accettare il nuovo strumento di pagamento (Broer 2007, 69-76).

Sin dalle prime battute, la vicenda di Wörgl assunse i caratteri di una questione politica di portata nazionale. Lo stesso mese di luglio del 1932, la questione fu dibattuta in seno alla Banca Nazionale, al Ministero degli Interni e al Ministero delle Finanze, fino a passare al vaglio della Cancelleria Federale. L’amministrazione di Vienna espresse, a tal proposito, una netta condanna. I certificati di lavoro erano visti come una forma di denaro di emergenza, strumento esplicitamente vietato dalla legge già dal 1922. Ai sensi della normativa in vigore all’epoca, l’emissione di cartamoneta era prerogativa assoluta della Banca Nazionale. Si cominciò immediatamente a far pressione sull’amministrazione regionale del Tirolo affinché soffocasse l’iniziativa di Wörgl (Broer 2007, 199). Quest’ultima, tuttavia, così come la giunta provinciale guardava al progetto con un atteggiamento notevolmente più aperto, ragion per cui nei mesi successivi le disposizioni del governo centrale vennero applicate con estrema lentezza (Broer 2007, 200f, 203 s.). A cavallo del nuovo anno, la giunta provinciale fu infine costretta a cedere e con uno scritto del 5 gennaio 1933 dichiarò nulla la delibera del consiglio comunale di Wörgl del luglio precedente (Broer 2007, 204). Prima che si arrivasse ad una decisione definitiva, comunque, dovevano passare ancora diversi mesi. Di fronte all’accanimento di Vienna, Unterguggenberger e i suoi compagni di avventura riversarono le proprie energie nella ricerca di appoggio politico e giuridico. Il modello di Wörgl aveva nel frattempo fatto proseliti ed era stato copiato in diverse altre località, tra cui anche il vicino comune di Kirchbichl (Broer 2007, 181-194, 135-138). I mezzi di comunicazione davano al progetto ampia risonanza e singole personalità politiche ne difendevano la causa (Broer 2007, 9, 156 e 211). Alla fine, tuttavia, ogni sforzo risultò vano. Se già nel settembre del 1933 i certificati di lavoro erano stati ritirati dalla circolazione (Broer 2007, 220, 222-225), il 18 novembre di quello stesso anno il tribunale amministrativo supremo sancì definitivamente la proibizione del sistema. Gli sconvolgimenti politici che turbarono l’Austria di lì a poco, e in particolare lo scioglimento di diversi partiti politici, tra cui anche quello socialdemocratico, portarono nel febbraio 1934 alla destituzione di Unterguggenberger dalla carica di sindaco.

A livello internazionale, l’iniziativa di Wörgl ebbe una vasta eco. Fiumi di inchiostro furono versati da giornalisti di ogni dove sulla “nuova mecca dell’economia”, come la definì il francese Bourdet (1933). Tanto clamore mediatico motivò più di qualcuno a recarsi personalmente sul posto, tra questi anche l’allora primo ministro francese Daladier che, affascinato dal successo del modello, cercò poi, seppur infruttuosamente, di convincere i colleghi di partito a far propria l’idea (Blanc 1998, 477). In Europa e oltreoceano, varie realtà locali trassero ispirazione dall’esempio tirolese e presero a stampare una propria moneta. Negli Stati Uniti, molte comunità tentarono di far fronte alla Grande Depressione con il cosiddetto “scrip money”. Il progetto trovava il fermo sostegno di economisti di spicco, tra i quali l’americano Irving Fisher (cfr. al riguardo l’opera di Fisher “Stamp Scrip” 1933). (Per una breve panoramica delle ripercussioni del movimento a livello globale, cfr. anche Onken 1997, 47-58).

Pare opportuno, a questo punto, dedicare una riflessione conclusiva alla questione seguente: molti e molto diversi furono i riflettori puntati sull’iniziativa di Wörgl, ma quale giudizio se ne dovrebbe dare obiettivamente? Il piano promosso da Unterguggenberger fece sì che nel solo 1933 tra le 50 e le 60 persone trovassero lavoro dall’oggi al domani; consentì, inoltre, la creazione di 30-40 posti di lavoro indiretti nel settore dell’accessoristica (Broer 2007, 162); e gli effetti moltiplicatori non si fecero attendere. Per una cittadina che all’epoca contava circa 4.200 abitanti (Dollheimers 1938, 1618) si trattava, evidentemente, di dati di notevole peso economico. Bisogna ricordare, tuttavia, che contrariamente a quanto affermato da molti fautori dell’economia libera, i posti di lavoro creati in situazione di necessità furono finanziati in larga misura anche attraverso fondi in moneta nazionale corrente stanziati dalle autorità regionali e statali (Broer 2007, 67 s.). Se i certificati di lavoro cambiarono di mano con grande velocità (Broer 2007, 82 s.), fu senza dubbio per effetto del meccanismo di incentivo alla circolazione, ma forse anche per l’influenza di fattori diversi (cfr. in merito una ricerca empirica sulle odierne monete complementari, tra le quali anche il WIR, condotta da de la Rosa, Stodder 2013). Il sindaco e altre personalità con voce in capitolo in tema di politica monetaria e finanziaria ebbero il merito di promuovere misure congiunturali che si discostavano dalle politiche di austerità, all’epoca dominanti, e attivarono un circolo virtuoso che non mancò di produrre ottimi risultati.

È bene, infine, tener conto di un ulteriore aspetto. I certificati di lavoro erano concepiti come un mezzo di pagamento locale. Il coinvolgimento di fornitori con sede a Vienna comportava effettivamente l’esistenza di alcune eccezioni, ma in linea di massima il circuito economico funzionava su scala locale. Ciò era primariamente dovuto al fatto che l’esercente, il professionista o qualunque altro soggetto che accettasse pagamenti in certificati aveva poi la facoltà di utilizzarli per onorare i propri obblighi fiscali verso il comune. A causa della crisi economica, negli anni precedenti i debiti tributari avevano raggiunto vette apicali; ora, invece, calavano. La domanda è se una volta eliminato tale gravoso retaggio del passato, sarebbe stato possibile mantenere attivo il circuito economico alternativo. È un fatto documentato che il sindaco procedette alla riscossione di acconti di imposta, sconfinando, così, dalle proprie competenze (Broer 2007, 104, 213). Allo stato attuale della ricerca, la domanda non può che restare senza risposta. È interessante, però, notare che proprio per la natura locale del sistema, il progetto avrebbe forse potuto trovare consenso e legittimazione. Nell’ambito di un dibattito in seno al Consiglio dei Ministri austriaco, il cancelliere Dollfuß affermò: “A una piccola località che riesce a funzionare con una doppia valuta, senza con ciò mettere a repentaglio la moneta ufficiale, dovrebbe essere data una possibilità, a patto che venga definito preliminarmente e con assoluta chiarezza entro quali limiti e a quali condizioni tale autorizzazione viene concessa”[1] (Broer 2007, 213, nota 810, che cita il verbale della riunione del Consiglio dei Ministri del 21 luglio 1933, in Enderle-Burcel (cur.), Protokolle des Ministerrates der Ersten Republik, vol. 4 /26. Ottobre 1932-1933, Vienna 1982, traduzione dell’autore). Arrivato a questo punto, Broer si interroga su quanto di sincero vi fosse nelle parole di Dollfuß; sta di fatto che anche per questo progetto si pose la questione di una sua delimitazione. Da parte sua, Unterguggenberger e i suoi collaboratori non avevano alcuna simpatia per l’idea di una costrizione del modello entro confini locali (Broer 2007, 195).

Il circolo economico WIR

Fondata nel 1934 a Zurigo e ancora oggi pienamente attiva sull’intero territorio svizzero, l’organizzazione WIR può essere descritta come la combinazione di un sistema di scambi “ad anello” e un meccanismo di concessione di crediti. Gli aderenti alla rete ricevono prestiti – sotto forma di crediti in genere a lungo termine e destinati ad esempio al finanziamento di progetti di costruzione – in una moneta complementare, il WIR (in tedesco “wir” è sia l’abbreviazione della parola Wirtschaftsring, ovvero “circolo economico”, che il pronome personale “noi”), e sono poi chiamati ad ammortare il debito con versamenti nella medesima valuta. Alla luce di queste caratteristiche, già nel 1936 il funzionamento dell’organizzazione fu classificato dalle autorità di vigilanza svizzere quale attività bancaria. Nel sistema, un WIR corrisponde a un franco svizzero.

Concepito nel contesto della drammatica crisi degli anni Trenta, il progetto fu ideato nell’intento di fornire al ceto medio un alleato nella lotta contro la situazione disastrosa di stagnazione economica. Il circolo economico WIR nacque come cooperativa, forma giuridica che mantiene tuttora, per quanto nell’arco della propria storia abbia visto ben pochi partecipanti convertirsi in soci. I fondatori del sistema, Werner Zimmermann e Paul Enz, si ispirarono alle teorie dell’economia libera per creare un modello che, seppur relativamente indifferente al concetto di moneta deperibile di Gesell, fu per lungo tempo incentrato su crediti e depositi senza interessi. Altri indiscutibili punti di riferimento vanno ricercati nel Nord Europa. Lautner cita il Nordisc, sistema di compensazione diffuso nei paesi scandinavi, negli stati baltici e in Islanda (Lautner 1964, 31, che cita E. Simon 1958, “Die Entstehung des Schweizerischen Wirtschaftsringes”, in: WIR-Pionier, 5 (Maggio), 4); Godschalk (2011, 14) mette in luce la profonda influenza della banca scandinava J.A.K. e delle Ausgleichskassen, esperienze vertenti entrambe attorno al finanziamento delle immobilizzazioni, la cui impronta può essere riconosciuta nel fatto che il circuito chiuso del sistema WIR funzionasse fondamentalmente mediante moneta scritturale. L’impiego di un mezzo di pagamento in contanti gravato da uno strumento di incentivo alla circolazione costituì sin dall’inizio un’eccezione e fu definitivamente eliminato nel 1948 (Studer 2006, 20; Lautner 1964, 40 s.).

Entrata in attività alla fine del 1934, agli inizi del 1935 la rete contava già 1.700 aderenti e altrettanti conti aperti (Lautner 1964, 32). Nel complesso, fino la fine del 1935 l’organizzazione registrò un giro d’affari totale del valore di 1.044.800 WIR (Lautner 1964, 33). È bene ricordare che non mancarono le voci critiche. Lautner (1964, 38) ne parla in termini di “movimento anti-WIR”. Una reazione che non può stupire se si considera che nei paesi vicini, ovvero in Germania e in Austria, progetti simili di monete parallele erano stati annichiliti a suon di leggi. In Svizzera, tuttavia, i detrattori dell’iniziativa dovettero fare un passo indietro. Non solo l’organizzazione sopravvisse, ma continuò a prosperare incassando una lunga serie di successi: solo nel mese di dicembre del 1938 il fatturato toccò quota 200.000 WIR (Lautner 1964, 42). Aperta allora anche a impiegati, funzionari e contadini, la rete, che sulla carta voleva abbracciare la totalità del territorio nazionale, nella pratica era oggetto di una promozione molto limitata al di fuori delle aree di lingua tedesca. A Losanna e a Ginevra sorsero sistemi analoghi e indipendenti, che però ebbero vita breve. Nella realtà dei fatti, la rilevanza economica del sistema WIR rimase circoscritta alla regione occidentale della Svizzera (Lautner 1964, 38 s.).

Ai risultati eccellenti della fine del 1938 seguì una brusca inversione di tendenza. Di lì a poco, si seppe che nella concessione dei crediti erano stati commessi gravi errori e che i responsabili avevano, tra l’altro, violato le disposizioni in materia di vigilanza bancaria. Fu allora necessario adottare ampie misure di risanamento (Lautner 1964, 42 s.), che assicurarono, in effetti, la sopravvivenza dell’organizzazione, ma non la misero al riparo dal lungo periodo di penuria che si profilava all’orizzonte. Sebbene non direttamente travolta dallo scoppio della Seconda Guerra Mondiale, l’economia svizzera non fu immune all’imperante carenza di beni materiali. In tali circostanze, il circolo economico non riuscì ad offrire un’alternativa valida e nel giro di pochi anni si vide degradato ad una “minuscola e insignificante organizzazione” (Lautner 1964, 45). A guerra finita, la ripresa fu molto lenta, tanto che ancora nel 1949 il fatturato dei 1.000 aderenti alla rete non superò i circa due milioni di WIR (Lautner 1964, 45f). Negli anni Cinquanta, tuttavia, i numeri sperimentarono una rapida impennata: nel 1955 i partecipanti raggiunsero le 7.200 unità e il volume d’affari si aggirò sui 39 milioni di WIR; fino alla fine del 1958 i correntisti erano aumentati a 11.600 (Lautner 1964, 48 s.,) e nel 1983 oltrepassarono la soglia dei 28.000, con una fatturazione complessiva di 432 milioni di WIR (Meierhofer 1984, 17). Dati ancor più degni di nota se si considera che in quegli anni l’apertura di un conto era riservata esclusivamente alle aziende e ai loro dipendenti. Nel corso del processo, gli elementi di economia libera promossi ai tempi della fondazione si rivelarono inapplicabili nella pratica. Fu così che nel 1952 fu approvata la corresponsione di interessi sulle quote sociali (Lautner 1964, 46), seguita a breve distanza dall’introduzione di un tasso di interesse sui crediti WIR.

Gli anni Novanta furono testimoni di una netta soluzione di continuità nella storia dell’organizzazione. Il segno più evidente visto dall’esterno fu il cambio di denominazione: nel 1998, da “WIR Circolo economico società cooperativa” l’entità passò a chiamarsi “Banca WIR” e, seppur sempre sulla base dei valori e principi cooperativi, iniziò ad effettuare anche operazioni in franchi svizzeri. Studer (2006, 54, 40) vede in questo nuovo orientamento il frutto di una decisione assennata, soprattutto in considerazione della situazione di ristagno in cui vertevano all’epoca molti dei settori chiave per l’organizzazione WIR, in primo luogo il settore edile e il commercio al dettaglio. Una rapida analisi del rendiconto di gestione per l’esercizio 2012 offre un quadro dell’andamento della società da allora ad oggi. Il fatturato, pari a 1,46 miliardi di WIR, rappresenta certamente un risultato ammirevole, ma in calo rispetto al passato (WIR Bank 2013, 14). Lo stato patrimoniale mostra prestiti per un totale di 855 milioni e mette in luce un totale di bilancio che supera i 4 miliardi di franchi svizzeri (tenuto conto anche dei prestiti in WIR, WIR Bank 2013, 22); nel 1997 i prestiti ammontavano a 885 milioni di WIR (Studer 2006, 34). Le operazioni in franchi svizzeri sono accessibili a ogni cittadino residente nel territorio svizzero, laddove il sistema facente uso della valuta separata continua ad essere destinato esclusivamente alle piccole e medie imprese (al momento circa 50.000) e ai loro impiegati (oggi circa 10.000 – cfr. sito web della Banca WIR: http://www.wir.ch/it/clienti-wir/il-sistema-wir/). Da alcuni anni a questa parte, la soluzione prediletta è il credito misto in WIR e franchi svizzeri.

Oggigiorno, più che come mezzo di finanziamento, il sistema WIR è visto quale strumento di marketing (Studer 2006, 37 s.). I contatti stabiliti all’interno del circolo consentono di incrementare il fatturato a scapito dei soggetti esterni alla rete (queste le parole di Studer 2006, 41; cfr. in merito anche Lautner 1964, 51). Con una ricerca empirica incentrata sul periodo 1948-2003, Stodder (2009) ha potuto constatare che nelle fasi di depressione dell’economia convenzionale svizzera, il modello alternativo WIR ha invece vissuto momenti di particolare prosperità e sviluppo, permettendo lo sfruttamento di risorse e competenze non utilizzate. Tutto ciò dimostra che un circolo chiuso non manca certo di creare opportunità economiche. Non è, tuttavia, privo di problemi. Per fare un esempio, in passato l’amministrazione della società si è trovata ripetutamente a intervenire contro singoli aderenti che tentavano di scambiare crediti in WIR con franchi svizzeri offrendo un ribasso (Lautner 1964, 53). Il braccio di ferro si concluse nel 1973, con il divieto ufficiale del commercio di WIR con altre valute; chi contravveniva alla norma poteva essere punito con l’espulsione dalla rete (Studer 2006, 21; Heim 2003). Un esempio, questo, chiaramente indicativo delle difficoltà intrinseche alla creazione di un rapporto di equilibrio tra domanda e offerta in un sistema chiuso quale il WIR.

Le Ausgleichskassen e le Arbeitsgemeinschaften

Le Ausgleichskassen, letteralmente “casse di compensazione”, nacquero come formula per la creazione di lavoro sulla scia della crisi finanziaria del ’29, che aveva gettato l’economia tedesca in una profonda recessione. Il primo istituto di questo tipo fu fondato nell’estate del 1931 a Rendsburg (Dickel 1932, 23) e non tardò a fare scuola. In breve tempo, l’idea trovò applicazione in numerose altre località. Entro la fine nel 1931, in Germania si contavano già sedici Ausgleichskassen; nel corso del 1932 se ne aggiunsero altre quindici (J. 1933, 67; Wackerzapp 1932, 425, ricorda inoltre un modello simile sperimentato nella città austriaca di Graz).

In sostanza, le Ausgleichskassen costituivano una sorta di piano per l’occupazione finanziato con credito. Basato su un sistema di prestiti a lungo termine, il progetto passava per il potenziamento delle infrastrutture pubbliche e la promozione della costruzione di alloggi privati. La peculiarità del modello risiedeva nel fatto che il finanziamento non avveniva in Reichsmark, bensì sotto forma di accredito su un conto in “Arma”, una valuta per così dire separata che era poi utilizzata anche per pagare (almeno in parte) il salario dei lavoratori coinvolti nel progetto. Il credito era reso disponibile attraverso assegni e cosiddetti Verrechnungsscheine, ovvero “certificati di compensazione”. Si trattava, dunque, di un sistema fondato su operazioni di pagamento non in contanti, straordinariamente innovativo per l’epoca. Nella logica di funzionamento del modello, gli effetti moltiplicatori degli investimenti finanziati con credito dovevano realizzarsi attraverso gli acquisti fatti, in un primo momento, principalmente da operai edili. Il valore delle transazioni era definito in rapporto al Reichsmark o al tempo di lavoro, come avveniva nella cittadina di Opole, in Slesia, dove un’Arma corrispondeva ad un’ora di lavoro di un muratore (Godschalk 1986, 29). I crediti venivano concessi senza interessi, ma erano soggetti ad imposte piuttosto gravose. Si pensi, ad esempio, che ogni movimento aveva un costo del 2%. Ciò generava un capitale destinato da una parte a coprire le spese di gestione e dall’altra ad alimentare un “fondo di riserva” (Büsselberg 1932, 39).

I capisaldi del sistema erano già stati tracciati anni addietro da Otto Dickel in un articolo pubblicato tra il 1922 e il 1923 (riprodotto in Herpel 1932, 21-23). Sia Herpel, cofondatore della Ausgleichskasse di Rendsburg, che Dickel erano figure di rilievo nella difesa dei diritti politici nella Repubblica di Weimar (in relazione a Dickel, oppositore di Hitler e del partito nazionalsocialista fin dai primi anni, cfr. Auerbach 1996, 29-31). Nel complesso, a ogni modo, i sostenitori del progetto provenivano dai più diversi settori della realtà sociopolitica della Germania del tempo e godevano di una notevole influenza a livello politico (J. 1933, 67). A guardare con particolare interesse all’idea delle Ausgleichskassen, spesso denominate Arbeitsgemeinschaften (letteralmente “comunità di lavoro”), erano le amministrazioni comunali. Uno dei pionieri di questa ala del movimento, il presidente del distretto dell’Alta Slesia Wackerzapp, era membro del partito socialdemocratico.

Ausgleichskassen e Arbeitsgemeinschaften furono presto sommerse da un’ondata di critiche. Gerlich, ad esempio, condannò le dottrine che predicavano le qualità delle operazioni di pagamento non in contanti tacciandole di “eresia” (Gerlich, Titolo 1932; inoltre, tra gli altri, Oberascher 1933; J. 1933). Dal canto suo, Rittershausen (1933) – il quale, è opportuno precisarlo, era un sostenitore della pluralità delle valute così come intesa e difesa più tardi da Hayek (1976) – fece notare che nella sostanza i crediti scritturali delle Ausgleichskassen altro non erano che obbligazioni a lungo termine e sosteneva, dunque, la necessità di fissare un prezzo di emissione. A suo dire, poiché tale prezzo di emissione avrebbe naturalmente dovuto essere sotto la pari, era impossibile che si generasse un circuito autonomo e indipendente; i piccoli commercianti non sarebbero riusciti a sfruttare il proprio credito (Rittershausen 1933, 581). I fautori del modello delle Ausgleichskassen, al contrario, sottolineavano che i crediti erano accompagnati da garanzie più che sufficienti (Wackerzapp 1932, 426, e Herpel 1932, 19 e 63). Si cercò, inoltre, di allargare il cerchio degli aderenti al sistema di compensazione, di coinvolgere altri settori (Büsselberg 1932, 36s.) e di istituire un ufficio di clearing nazionale (Rittershausen 1933, 578; Dickel 1932, 26). In breve, però, ci si scontrò con i limiti propri di un circuito non chiuso: ai partecipanti non veniva permesso di effettuare apporti in contanti in Reichsmark, i quali tornavano particolarmente utili ai commercianti al minuto (Wackerzapp 1932, 427).

La posizione della Banca Centrale tedesca (Reichsbank) ebbe un ruolo decisivo nella storia delle Ausgleichskassen. Witte, rappresentante dell’istituzione, non mancò di esprimere la propria comprensione per le difficili condizioni in cui versavano le autorità comunali, costrette a far fronte a spese sempre più ingenti con entrate in costante calo. Puntualizzò, tuttavia, che ciò non dipendeva da un problema economico-monetario e manifestò la sua netta disapprovazione nei confronti del modello (Witte 1933, soprattutto 95, 107). Di lì a poco, furono approvate tutta una serie di ordinanze che smantellarono progressivamente l’impianto legale alla base delle Ausgleichskassen, fino a che, il 18 marzo 1933 (Witte 1933, 100-102), fu definitivamente sancito il naufragio del breve esperimento. In un certo modo, tutto ciò era incoerente, in quanto il Governo del Reich aveva fatto finanziare le misure per la creazione dei posti di lavoro per mezzo dell’emissione di cambiali pubbliche coperte, causando così un notevole aumento della massa monetaria. Questa pratica incontrò la resistenza della Reichsbank fino al 1932 ed oltre e sarà solo a partire dal 1934 che ne divenne la sua politica ufficiale (Reiß 2007).

Pare, effettivamente, che il sistema presentasse una molteplicità di carenze. Per esprimere un giudizio definitivo in merito, tuttavia, occorrerebbe eseguire uno studio sistematico di questa particolare pagina della storia degli strumenti alternativi alla moneta ufficiale.

Il Bethel-Mark

Moneta comunitaria ancora oggi in uso – seppur con un nome diverso, ovvero Bethel-Euro –, il Bethel-Mark nacque nel lontano 1908 presso l’istituto Bethel, struttura fondata dalla Chiesa evangelica per fornire trattamento e assistenza a soggetti affetti da varie patologie, prima fra tutte l’epilessia. Dopo l’apertura nel 1867 di un primo centro di cura nei pressi di Bielefeld, nel corso dei decenni successivi la clinica venne progressivamente ampliata fino a trasformarsi in un complesso di notevoli dimensioni. Già nel 1909 a Bethel risiedevano 2.852 pazienti (Korn 1998, 142, che cita il rapporto di gestione dell’anno in questione). Il progetto si estese a breve ad altre località della Germania, dove vennero aperte diverse sedi distaccate. Un tale sviluppo risulta comprensibile solo se valutato nel contesto storico in cui si inscrive: il rapido processo di industrializzazione, che interessò l’impero tedesco nella seconda metà del XIX secolo, portò a condizioni di estrema precarietà, rese a volte più acute dalla distanza del luogo di lavoro dalla propria abitazione che rendeva spesso impossibile la permanenza di persone disabili nel nucleo familiare.

Nel periodo tra il 1872 e il 1910, la direzione di marcia dell’istituto Bethel fu sostanzialmente dettata dall’allora direttore Friedrich von Bodelschwingh. Stabilito che ad ogni residente del centro dovesse essere offerta un’occupazione adeguata alle sue capacità (Korn 1998, 46), Bodelschwingh non celò la propria avversione verso il lavoro a domicilio di natura industriale e promosse, invece, le attività di giardinaggio e il lavoro nei campi nonché l’apertura di una molteplicità di botteghe. Tali esercizi rivestivano, non da ultimo, un importante ruolo economico, giacché le rette versate dai familiari e dai comuni di origine per le spese di assistenza medica e il ricavato delle donazioni non erano sufficienti a coprire i costi dell’intera struttura (Korn 1998, 30-45). Col passare degli anni, lo scenario economico dell’istituto si arricchì di nuovi attori. Nel 1895, fu inaugurato un ampio emporio sul modello delle centrali di acquisto cooperative. I residenti che acquistavano presso questo centro venivano ricompensati con una partecipazione agli utili (Korn 1998, 57). Al fine di semplificare il processo, nel 1908 fu introdotta una moneta dell’istituto ad uso privato, sotto forma di buoni per l’acquisto di merci. Ottenibili dietro pagamento in valuta legale, tali buoni si differenziavano dalla moneta ufficiale in quanto davano diritto, appunto, alla partecipazione agli utili (Korn 1998, 58). In un secondo momento, si decise di impiegare la moneta interna anche per il pagamento dei salari, pratica che contribuì a migliorare l’integrazione tra i singoli settori economici dell’istituto e tra le due diverse dimensioni di produzione e consumo così come ad evitare un deflusso del potere d’acquisto. Nel periodo dell’iperinflazione (1923-1924) e durante la crisi economica dei primi anni Trenta, tutte le retribuzioni dei pazienti attivi e parte dei salari e degli stipendi degli impiegati, dei dipendenti e dei lavoratori venivano corrisposte in Bethel-Mark (Korn 1998, 71-73), fatto che provocò non poche proteste da parte dei commercianti di Bielefeld, i quali lamentavano perdite di fatturato. Si temeva, inoltre, che il divieto emanato dal governo centrale circa l’emissione di denaro di emergenza si estendesse anche al Bethel-Mark. A fare chiarezza sulla questione fu uno scritto del Ministro delle Finanze datato 15 febbraio 1932, nel quale si affermava espressamente che la moneta di Bethel non costituiva una forma di denaro di necessità, “alla luce” – queste le parole del ministro – “della ristretta cerchia di persone che ne fanno uso” (Korn 1998, 74).

Se il modello di Bethel abbia ispirato esperienze analoghe è, ad oggi, questione poco nota. Immagini pubblicate da Klucken (s.a.) su un sito web mostrano varie monete un tempo in uso nella clinica psichiatrica di Warstein. La medesima fonte riferisce anche dell’esistenza di un sistema monetario interno alla casa di cura regionale di Haldem.

Nel 1948, parve che la storia della moneta complementare di Bethel fosse giunta al termine. De iure, il Bethel-Mark esisteva quale buono merci legato direttamente al Reichsmark. Quando questo, con la riforma monetaria del dopoguerra, cessò di avere corso legale, anche la moneta privata dell’istituto venne ritirata dalla circolazione. Nel 1954, a ogni modo, si decise di ripristinarla. Tra le ragioni principali vi fu la volontà di garantire al personale del centro una qualche facilitazione. I lavoratori di Bethel percepivano un reddito assai modesto; con i buoni merci si dava loro accesso a uno sconto sugli acquisti effettuati nei grandi magazzini, dal barbiere, in panetteria e in macelleria, come pure nei negozi e nelle botteghe artigiane della comunità (Korn 1998, 99-101).

Negli ultimi anni, l’importanza della moneta di Bethel si è vista fortemente ridimensionata (Korn 1998, 107). La causa è da ricercare innanzitutto nella riorganizzazione della divisione di psichiatria: l’abbandono del modello di sistemazione centralizzata di tutti i pazienti ha, infatti, cambiato il profilo dei soggetti ricoverati a Bethel, i quali, oggi, sono quasi esclusivamente persone affette da patologie gravi, incapaci di svolgere un’attività lavorativa. Ciononostante, dall’adozione della moneta unica europea sono stati stampati buoni per un valore di 500.000 euro e oltre 10.000 dipendenti e circa 10.000 pazienti hanno continuato ad utilizzare questo strumento di pagamento. L’emissione dei biglietti è prerogativa della cassa di risparmio locale, presso la quale è possibile acquistare 105 Bethel-Euro al prezzo di 100 euro (Morgenpost 2001).

Le Tauschzentralen

Nati in Austria e in Germania durante la Seconda Guerra Mondiale e mantenuti in attività nel periodo immediatamente successivo alla conclusione del conflitto, le Tauschzentralen, letteralmente “centrali di scambio”, e i Tauschringe, ovvero “circoli di scambio”, sono stati a lungo oggetto di scarsa attenzione da parte della ricerca storica. Se lo sguardo degli studiosi si è orientato verso questa realtà quasi caduta nell’oblio è stato per effetto dell’interesse suscitato dai sistemi monetari e di scambio di recente creazione. Il ruolo di pioniere è da attribuire a Schneider (1996), che si imbattette nel tema durante i suoi lavori di ricerca sui sistemi di “baratto commerciale”. Un’esperienza analoga a quella vissuta dall’autore del presente articolo, che con la sintetica trattazione proposta in questa sede rimanda a un più ampio progetto di ricerca che si propone di far luce sulla questione (cfr. titolo di lettura introduttiva Schröder 2013).

Istituite in un periodo di emergenza e necessità, le Tauschzentralen offrivano una piattaforma per lo scambio di beni di consumo tra privati. Il funzionamento del sistema può essere riassunto come segue. In primo luogo, si procedeva alla valutazione della merce offerta, il cui valore veniva espresso in Reichsmark in funzione dei prezzi del 1938. Se il proprietario del bene si diceva d’accordo con il prezzo stimato, aveva il diritto di scegliere merci del valore equivalente tra quelle in offerta presso la centrale. Questa poteva svolgere il ruolo di intermediario, nel qual caso richiedeva il pagamento di una commissione, oppure intervenire in qualità di venditore o acquirente. Nel caso in cui i beni desiderati non fossero stati immediatamente disponibili, alla persona veniva accreditato l’importo dovutole, affinché ne usufruisse in un secondo momento (Schneider 1996, 123).

Forme primitive di Tauschzentralen erano sorte già all’indomani dello scoppio della guerra. Sin dai primi tempi, avevano cominciato a scarseggiare beni di prima necessità, quali scarpe e calzature per la popolazione civile. Il problema aveva assunto presto dimensioni tali da giustificare la nascita, nella città di Halle nell’ottobre del 1939, di un centro per lo scambio di scarpe per bambini. Ogni famiglia che avesse ceduto un paio di scarpe avrebbe avuto la possibilità di procurarsene un altro di cui aveva bisogno. Le calzature raccolte venivano riparate e disinfettate, per poi essere a propria volta messe in offerta. Stando alle parole del sindaco di Halle, May, il ventaglio dei beni oggetto di scambio fu presto ampliato: vi si aggiunsero dapprima scarpe e calzature per adulti, poi soprabiti e cappotti (May 1944, 7). Con l’avanzare della guerra, l’approvvigionamento di beni si fece sempre più difficile, tanto da determinare la nascita di centri di scambio non specializzati, le Tauschzentralen appunto. Qui, la gamma di merci comprendeva beni di consumo di ogni genere, non però prodotti alimentari né combustibili. Dopo l’apertura di una prima centrale a Königsberg nel 1942, molte altre furono create in numerose città della Germania nazista (Schroeder 2013, 246).

Le ragioni di un tale sviluppo vanno ricercate nell’estrema penuria di risorse che opprimeva il territorio tedesco ancor prima dell’inizio della guerra. Già nel tardo agosto del 1939, un lungo elenco di prodotti era sparito dal libero mercato. Per procurarsi un paio di scarpe, ad esempio, era necessario richiedere una tessera annonaria (Buchheim 2010, 305s.). Col passare degli anni, il razionamento fu esteso a numerose altre merci. Il congelamento forzato dei prezzi si tradusse di pari passo in un’inflazione strisciante. L’eccesso di liquidità e l’inefficienza del sistema statale di allocazione delle risorse portarono alla nascita di varie forme di mercato nero, che si svilupparono con un vivace dinamismo. Il regime tentò di farvi fronte con l’emanazione di provvedimenti mirati e dettagliati. Lo scambio “da privato a privato”, nello specifico, dava modo agli speculatori di insinuarsi tra le maglie del tessuto normativo, cosicché si decise, tra l’altro, di regolamentare la pubblicazione degli annunci sui giornali. Un tale contesto giustificò ampiamente la proliferazione delle Tauschzentralen, che si proponevano di essere un’alternativa legale ai vari tipi di mercato nero e grigio.

La responsabilità dell’organizzazione delle Tauschzentralen ricadeva o sullo Stato, che le gestiva per mezzo di uffici economici istituiti alla vigilia del conflitto, o sul settore privato, che interveniva spesso nella persona di commercianti al dettaglio. Un esempio di questo secondo caso si ebbe nella città di Halle, dove nel 1943 i titolari di sedici negozi specializzati, interessati ad offrire il servizio di scambio, si unirono in un cosiddetto Tauschring: il cliente che consegnasse un bene presso uno dei punti vendita aderenti al “circolo” riceveva uno “scontrino” che poteva poi far valere in uno qualsiasi degli altri quindici (May 1944, 188). A Brema, invece, si optò per la prima soluzione. Dopo qualche anno di attività, il centro locale per lo scambio di scarpe e calzature fu sostituito da una Tauschzentrale a gestione statale, che aprì i battenti il 26 luglio 1943 nei locali di un noto centro commerciale. L’iniziativa ebbe immediatamente un grande successo: già nelle prime settimane, si arrivò a contare tra le 50 e le 60 transazioni giornaliere; nei mesi successivi, il volume di affari continuò a crescere, tanto che fu necessario assumere nuovo personale; nell’autunno del ’43 vi lavoravano 23 persone (Schroeder 2013, 247). Tutto ciò, a ogni modo, non deve indurre a credere che le Tauschzentralen occupassero una posizione di primo piano nell’economia del paese: nella realtà dei fatti, non erano in grado di competere né con il regolare sistema statale né con il mercato nero. Detto ciò, è del tutto impossibile quantificare la differenza, data la sostanziale mancanza di dati che consentano di fare una stima anche solo approssimativa delle operazioni in nero nel periodo bellico.

Nella confusione delle settimane precedenti alla fine della guerra, la Tauschzentrale di Brema sospese l’attività. Tre mesi dopo l’occupazione della città da parte delle truppe alleate, le autorità americane competenti ne chiesero la riapertura, ma fu solo nell’autunno del 1945, dopo un ordine esplicito proveniente dal quartiere generale statunitense di stanza a Francoforte, che la centrale riprese effettivamente l’attività di scambio (Schroeder 2013, 248). Una testimone dell’epoca, la signora P. (classe 1932), ricorda così la propria esperienza personale: “Mi recai alla Tauschzentrale sulla Katharinenstraße e lì scambiai la mia marionetta […] per le mie prime décolleté con tacco alto. Erano blu scuro con un fiocchetto rosso e blu, parevano nuove ed erano incantevoli…” (Bruss 1989, 143). Ben presto, per disposizione degli americani, il servizio di scambio cominciò ad essere offerto non più solo dalla Tauschzentrale gestita dall’amministrazione pubblica, ma anche da negozi privati della città (Schroeder 2013, 249).

Il vigoroso sostegno delle autorità di occupazione statunitensi alle Tauschzentralen si estese ben oltre i confini di Brema. Nell’area di Stoccarda, ad esempio, gli organizzatori di un Tauschring, ovvero di una rete di Tauschzentralen gestite da privati, beneficiarono ampiamente di tale favore, che si concretizzò, tra l’altro, nell’opportunità di reclamizzare regolarmente l’iniziativa via radio (Schroeder 2013, 250). Sebbene al momento non siano disponibili informazioni particolareggiate al riguardo, si sa che molti altri centri del genere furono aperti in tutto il territorio tedesco così come nella vicina Austria (Schroeder 2013, 251 s.). In Germania, con la riforma monetaria del 1948 Tauschzentralen e Tauschringe persero la propria funzione e sparirono presto dal panorama urbano. In Austria, invece, conservarono un ruolo determinante per gran parte degli anni Cinquanta.

Per adempiere realmente al proprio ruolo di alternativa al mercato nero, le Tauschzentralen dovevano presentare una struttura e un funzionamento assolutamente ermetici. Ogni soggetto doveva essere posto di fronte ad un aut aut: prendere parte al piccolo mercato della centrale oppure operare sul mercato nero. È possibile che a far pendere la bilancia da una parte o dall’altra fosse innanzitutto la disponibilità di risorse, ma probabilmente intervenivano anche fattori di tipo diverso, come il timore di incorrere in sanzioni per la compravendita di beni sul mercato nero.

Conclusione

I sistemi di moneta complementare presi in considerazione nel presente lavoro non potevano certo essere illustrati, qui, nei minimi dettagli. Ciononostante, la trattazione che ora volge al termine è stata sufficiente a dimostrare come la comprensione di ogni singolo modello passi necessariamente per l’esame del contesto socioeconomico in cui esso è inserito. Ecco allora che si nota come nella situazione di estrema necessità che si venne a creare durante la Grande Depressione riuscì ad attecchire e a svilupparsi in Svizzera un progetto che, in una forma differente ma paragonabile, si scontrò invece con barriere legali insormontabili in Germania e in Austria. D’altro canto, in questi due paesi, il ricordo della tormentosa esperienza dell’iperinflazione di qualche anno prima (Taylor 2013) non poteva non indurre a cogliere istintivamente, seppur erroneamente, una certa somiglianza tra le monete alternative e il denaro di emergenza emesso nei primi anni Venti.

Dal punto di vista degli elementi strutturali, non c’è dubbio che al successo o al fallimento dei singoli esperimenti abbiano concorso anche aspetti monetari. Diverse ragioni e riflessioni hanno di volta in volta mosso a prediligere o, al contrario, ad evitare l’uso della moneta scritturale, da una parte, e del denaro contante, dall’altra. L’integrazione nei modelli fondati sulle teorie dell’economia libera di un meccanismo di incentivo alla circolazione, a ogni modo, non ha inciso sostanzialmente sul funzionamento del sistema: per chi vi aderiva, né il risparmio né tanto meno la tesaurizzazione erano lussi che ci si potesse permettere. Analogamente, l’imposta riscossa dalle Ausgleichskassen, che in teoria avrebbe dovuto rallentare i movimenti, non compromise affatto il progetto. Sfortunatamente, la ricerca scientifica continua a macchiarsi spesso della colpa di corresponsabile della mitopoiesi imperante in questo campo. Neppure i ricercatori che offrono contributi altamente qualificati mancano di concepire il “denaro” quale tema conduttore. Il presente lavoro si sforza, invece, di relativizzare l’importanza del “denaro”, presentandolo per ciò che esso è, ovvero un fenomeno superficiale, e contribuendo, così, alla sua deideologizzazione.

Il risultato forse più sorprendente del presente studio è la constatazione che un sistema, per avere successo, deve definire i suoi confini. Ne è un chiaro esempio il Bethel-Mark, il cui impiego fu circoscritto sin dal primo momento ad un singolo istituto. E lo è anche il circolo economico WIR, che, seppur alquanto esteso dal punto di vista geografico, trovò in altri fattori la propria linea di demarcazione, ovvero nella rigida non convertibilità con il franco svizzero e, dopo la guerra, nell’orientamento prioritario verso le piccole e medie imprese. La debolezza del WIR negli anni Quaranta mise in luce come in un contesto economico segnato dalla scarsità delle risorse fosse più adatto un modello di tipo diverso, ovvero la Tauschzentrale. Questa, d’altronde, era a propria volta una struttura rigidamente chiusa, che non accettava intrusioni da parte di soggetti operanti su mercati diversi.

Una cornice teorica che tenga conto non solo della dimensione monetaria, dunque del fattore legante, ma anche della questione della delimitazione, offre la chiave per una migliore comprensione dei sistemi di moneta complementare.

-

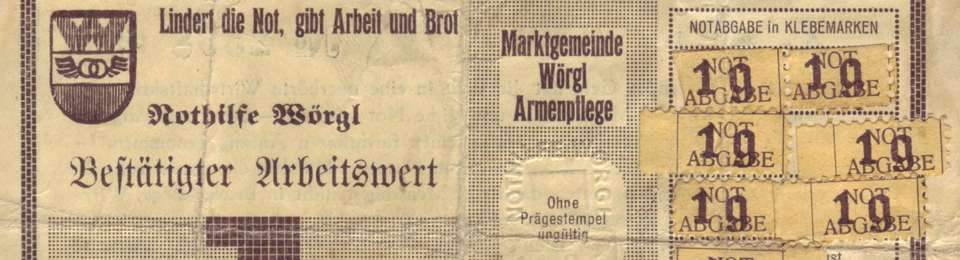

- 1 Schilling – moneta deperibile di Wörgl. Fonte: http://commons.wikimedia.org/wiki/File%3AFreigeld1.jpg

-

- Tauschzentrale a Herzberg (zona d’occupazione sovietica in Germania), settembre 1948. Bundesarchiv, Bild 183-N0415-385 / Donath, Otto / CC-BY-SA [CC-BY-SA-3.0-de (http://creativecommons.org/licenses/by-sa/3.0/de/deed.en)], via Wikimedia Commons

Biografia

Biography

Bibliografia

Amato M., Fantacci, L.

2012 Fine della finanza: Da dove viene la crisi e come si può pensare di uscirne, Roma, Donzelli.

Auerbach H.

1996 Regionale Wurzeln und Differenzen in der NSDAP 1919-1923: Otto Dickel in Augsburg, in Möller, Wirsching, Ziegler.

Blanc J.

1998 Free money for social progress, in “American Journal of Economics and Sociology”, n. 4.

2006 Local currencies in European history: An analytical framework, Monetary Regionalisation, Congresso, Weimar, 28-29.9.2006.

Bourdet C.

1933 Une nouvelle Mecque economique. Wörgl ou l’“Argent Fondant”, “L’Illustration”, 9 Septembre, nn. 56-57 disponibile su http://dbloud.free.fr/worgl.pdf.

Broer W.

2007 Schwundgeld: Bürgermeister Michael Unterguggenberger und das Wörgler Währungsexperiment 1932/33, Innsbruck, Wien e Bozen, StudienVerlag.

Bruss R.

1989 Mit Zuckersack und Heißgetränk: Leben und Überleben in der Nachkriegszeit. Bremen 1945-1949, Bremen, Hauschild.

Buchheim C.

2010 Der Mythos vom “Wohlleben”: Der Lebensstandard der deutschen Zivilbevölkerung im Zweiten Weltkrieg, in “Vierteljahrshefte für Zeitgeschichte”, n. 3.

Büsselberg W.

1932 Arbeit durch organisch-sittliche Wirtschaftsordnung, Oppeln, Raabe.

de la Rosa J. L., Stodder J.

2013 On Velocity in Several Complementary Currencies, 2nd International Conference on Complementary Currency Systems (CCS), Den Haag, 19-23 Juni 2013.

Dickel O.

1932 Arbeitsbeschaffung und Ausgleichskassen, München, Th. Eisen.

Dollheimers

1938 Großes Buch des Wissens, Leipzig, Georg Dollheimer.

Fantacci L.

2005 Complementary currencies: a prospect on money from a retrospect on premodern practices, in “Financial History Review”, n. 1.

Fisher I. (assist. H. R. L. Cohrssen, H. W. Fisher).

1933 Stamp scrip, New York, Adelphi Company.

Gerlich R.

1932 “Verrechnungsscheine”: ein weiterer Beitrag zu den Irrlehren über die Möglichkeiten des bargeldlosen Zahlungsverkehrs, in“Zahlungsverkehr und Bankbetrieb”, n. 10.

Gesell S.

1998 Die Natürliche Wirtschaftsordnung durch Freiland und Freigeld, Lütjenburg, Fachverlag für Sozialökonomie.

Godschalk H.

1986a Die geldlose Wirtschaft: Vom Tempeltausch bis zum Barter-Club, Berlin, Basis Verlag.

1986b Pilotprojekte zur neutralen Liquidität: WIR – Wirtschaftsring – Genossenschaft, in“Zeitschrift für Sozialökonomie”, n. 68.

2012 Does demurrage matter for complementary currencies?, in “International Journal of Community Currency Research”, D.

Hayek F. A. v.

1990 Denationalization of Money: The Argument refined, (3. ed.), London, Institute of Economic Affairs (IEA).

Herpel L.

1932 Die Ausgleichskasse (System Dickel/Herpel): Ihre Aufgaben und Möglichkeiten, Hamburg, Deutsche Zukunft.

J. D.

1933 “Ausgleichskassen“ – “Arbeitsgemeinschaften”, in “Blätter für Genossenschaftswesen (Innung der Zukunft)”, n. 5.

Keynes J. M.

1973 The General Theory of Employment, Interest and Money, London and Basinstoke, MacMillan Cambridge University Press.

Korn W.

1998 Bethel und das Geld: 1867 – 1998. Die ökonomische Entwicklung der v. Bodelschwinghschen Anstalten Bethel, Bielefeld, Bethel-Verlag.

Klucken P.

(s.d.) Klinikgeld, documento archiviato da RFHS.

Lautner M.

1964 Der “WIR”-Verrechnungsverkehrr, Zürich, Verlag Schultheß.

Lietaer B. A.

2001 The Future of Money: A new way to create wealth, work, and a wiser world, London, Century.

May (s.n.)

1944 Zur Regelung des Tauschverkehrs mit Gebrauchtwaren, in “Deutsche Verwaltung”, n. 7.

Meierhofer L.

1984 Volkswirtschaftliche Analyse des WIR-Wirtschaftsringes, Basel.

Möller H., Wirsching A., Ziegler W. (cur.)

1996 Nationalsozialismus in der Region: Beiträge zur regionalen und lokalen Forschung und zum internationalen Vergleich, München, Oldenbourg.

Morgenpost

2001 Bethel – Euro ersetzt Bethel – Mark, articolo di giornale 28.11.2001.

Muralt A. v.

1934 The Woergl Experiment with Depreciating Money, in. “Annals of Public and Cooperative Economics”, n. 1.

North P.

2007 Money and Liberation: The Micropolitics of Alternative Currency Movements, Minneapolis, London, University of Minnesota Press.

Oberascher L.

1933 “Argo” – ein neuer Versuch, in“Wirtschaftsdienst”, n. 30.

Onken W.

1997 Modellversuche mit sozialpflichtigem Boden und Geld, Lütjenburg, Fachverlag für Sozialökonomie.

Proudhon P.

1849 Banque du Peuple (Suive du rapport de la Commission des Délégués du Luxembourg), Paris, Garnier.

Reiß M.

2007 Staat, Arbeitsmarkt und Arbeitslosigkeit in Deutschland und Großbritannien in den 1920er und 1930er Jahren, in Wirsching.

Rittershausen H.

1933 Ausgleichskassen?, in“Bankwissenschaft”,n. 19.

Ruffolo G.

2008 e 2009 Il capitalismo ha i secoli contati, Torino, Einaudi.

Schneider C.

1996 Ein vergessenes Kapitel der Wirtschaftsgeschichte: Barter-Center und Tauschringe im besetzten Nachkriegsdeutschland, in“Scripta Mercaturae”, n. 1.

Schroeder R. F. H.

2013a The German and Austrian Barter-Centers of the 1940s: Mutual Exchange Systems as an Alternative to Rationing and the Black Market, in “CHARM Proceedings”.

2013b The Financing of Complementary Currencies, 2nd International Conference on Complementary Currency Systems (CCS), in Den Haag, 19-23 Juni 2013.

Schroeder R. F. H., Miyazaki Y., Fare M.

2011 Community Currency Research: An Analysis of the Literature,in“International Journal of Community Currency Research”, Section A.

Simcock J.

1999 LETS and Josiah Warren, in “Total Liberty”.

Stodder J.

2009 Complementary Credit Networks and Macroeconomic Stability: Switzerland’s Wirtschaftsring, in“Journal of Economic Behavior & Organization”, n. 1.

Studer T.

2006 WIR and the Swisss National Economy, traduzione di un articolo tedesco disponibile su http://www.lulu.com/content/301348.

Taylor F.

2013 The Downfall of Money: Germany’s Hyperinflation and the Destruction of the Middle Class,New York, London, New Delhi e Sydney, Bloomsbury.

Untersuchungsausschuß für das Bankwesen 1933 (cur.)

1933 Untersuchung des Bankwesens 1933, Berlin, Heymann.

Wackerzapp N.N.

1932 Die “Arbeitsgemeinschaft Oberschlesien”: Ein praktischer Versuch zur Überwindung der Arbeitslosigkeit, in“Zeitschrift für Selbstverwaltung”.

Warren J.

1829 Plan of the Cincinnati Labor for Labor Store, in “Mechanics Free Press”.

Wirsching A. (cur.)

2007 Herausforderungen der parlamentarischen Demokratie: Die Weimarer Republik im Europäischen Vergleich, München, Oldenbourg.

Witte, E.

1933 Private Geldschöpfungsversuche, in Untersuchungsausschuss für das Bankwesen.

[1] Le citazioni testuali che figurano nel presente articolo sono tratte da originali in tedesco.

Bibliografia

Amato M., Fantacci, L.

2012 Fine della finanza: Da dove viene la crisi e come si può pensare di uscirne, Roma, Donzelli.

Auerbach H.

1996 Regionale Wurzeln und Differenzen in der NSDAP 1919-1923: Otto Dickel in Augsburg, in Möller, Wirsching, Ziegler.

Blanc J.

1998 Free money for social progress, in “American Journal of Economics and Sociology”, n. 4.

2006 Local currencies in European history: An analytical framework, Monetary Regionalisation, Congresso, Weimar, 28-29.9.2006.

Bourdet C.

1933 Une nouvelle Mecque economique. Wörgl ou l’“Argent Fondant”, “L’Illustration”, 9 Septembre, nn. 56-57 disponibile su http://dbloud.free.fr/worgl.pdf.

Broer W.

2007 Schwundgeld: Bürgermeister Michael Unterguggenberger und das Wörgler Währungsexperiment 1932/33, Innsbruck, Wien e Bozen, StudienVerlag.

Bruss R.

1989 Mit Zuckersack und Heißgetränk: Leben und Überleben in der Nachkriegszeit. Bremen 1945-1949, Bremen, Hauschild.

Buchheim C.

2010 Der Mythos vom “Wohlleben”: Der Lebensstandard der deutschen Zivilbevölkerung im Zweiten Weltkrieg, in “Vierteljahrshefte für Zeitgeschichte”, n. 3.

Büsselberg W.

1932 Arbeit durch organisch-sittliche Wirtschaftsordnung, Oppeln, Raabe.

de la Rosa J. L., Stodder J.

2013 On Velocity in Several Complementary Currencies, 2nd International Conference on Complementary Currency Systems (CCS), Den Haag, 19-23 Juni 2013.

Dickel O.

1932 Arbeitsbeschaffung und Ausgleichskassen, München, Th. Eisen.

Dollheimers

1938 Großes Buch des Wissens, Leipzig, Georg Dollheimer.

Fantacci L.

2005 Complementary currencies: a prospect on money from a retrospect on premodern practices, in “Financial History Review”, n. 1.

Fisher I. (assist. H. R. L. Cohrssen, H. W. Fisher).

1933 Stamp scrip, New York, Adelphi Company.

Gerlich R.

1932 “Verrechnungsscheine”: ein weiterer Beitrag zu den Irrlehren über die Möglichkeiten des bargeldlosen Zahlungsverkehrs, in“Zahlungsverkehr und Bankbetrieb”, n. 10.

Gesell S.

1998 Die Natürliche Wirtschaftsordnung durch Freiland und Freigeld, Lütjenburg, Fachverlag für Sozialökonomie.

Godschalk H.

1986a Die geldlose Wirtschaft: Vom Tempeltausch bis zum Barter-Club, Berlin, Basis Verlag.

1986b Pilotprojekte zur neutralen Liquidität: WIR – Wirtschaftsring – Genossenschaft, in“Zeitschrift für Sozialökonomie”, n. 68.

2012 Does demurrage matter for complementary currencies?, in “International Journal of Community Currency Research”, D.

Hayek F. A. v.

1990 Denationalization of Money: The Argument refined, (3. ed.), London, Institute of Economic Affairs (IEA).

Herpel L.

1932 Die Ausgleichskasse (System Dickel/Herpel): Ihre Aufgaben und Möglichkeiten, Hamburg, Deutsche Zukunft.

J. D.

1933 “Ausgleichskassen“ – “Arbeitsgemeinschaften”, in “Blätter für Genossenschaftswesen (Innung der Zukunft)”, n. 5.

Keynes J. M.

1973 The General Theory of Employment, Interest and Money, London and Basinstoke, MacMillan Cambridge University Press.

Korn W.

1998 Bethel und das Geld: 1867 – 1998. Die ökonomische Entwicklung der v. Bodelschwinghschen Anstalten Bethel, Bielefeld, Bethel-Verlag.

Klucken P.

(s.d.) Klinikgeld, documento archiviato da RFHS.

Lautner M.

1964 Der “WIR”-Verrechnungsverkehrr, Zürich, Verlag Schultheß.

Lietaer B. A.

2001 The Future of Money: A new way to create wealth, work, and a wiser world, London, Century.

May (s.n.)

1944 Zur Regelung des Tauschverkehrs mit Gebrauchtwaren, in “Deutsche Verwaltung”, n. 7.

Meierhofer L.

1984 Volkswirtschaftliche Analyse des WIR-Wirtschaftsringes, Basel.

Möller H., Wirsching A., Ziegler W. (cur.)

1996 Nationalsozialismus in der Region: Beiträge zur regionalen und lokalen Forschung und zum internationalen Vergleich, München, Oldenbourg.

Morgenpost

2001 Bethel – Euro ersetzt Bethel – Mark, articolo di giornale 28.11.2001.

Muralt A. v.

1934 The Woergl Experiment with Depreciating Money, in. “Annals of Public and Cooperative Economics”, n. 1.

North P.

2007 Money and Liberation: The Micropolitics of Alternative Currency Movements, Minneapolis, London, University of Minnesota Press.

Oberascher L.

1933 “Argo” – ein neuer Versuch, in“Wirtschaftsdienst”, n. 30.

Onken W.

1997 Modellversuche mit sozialpflichtigem Boden und Geld, Lütjenburg, Fachverlag für Sozialökonomie.

Proudhon P.

1849 Banque du Peuple (Suive du rapport de la Commission des Délégués du Luxembourg), Paris, Garnier.

Reiß M.

2007 Staat, Arbeitsmarkt und Arbeitslosigkeit in Deutschland und Großbritannien in den 1920er und 1930er Jahren, in Wirsching.

Rittershausen H.

1933 Ausgleichskassen?, in“Bankwissenschaft”,n. 19.

Ruffolo G.

2008 e 2009 Il capitalismo ha i secoli contati, Torino, Einaudi.

Schneider C.

1996 Ein vergessenes Kapitel der Wirtschaftsgeschichte: Barter-Center und Tauschringe im besetzten Nachkriegsdeutschland, in“Scripta Mercaturae”, n. 1.

Schroeder R. F. H.

2013a The German and Austrian Barter-Centers of the 1940s: Mutual Exchange Systems as an Alternative to Rationing and the Black Market, in “CHARM Proceedings”.

2013b The Financing of Complementary Currencies, 2nd International Conference on Complementary Currency Systems (CCS), in Den Haag, 19-23 Juni 2013.

Schroeder R. F. H., Miyazaki Y., Fare M.

2011 Community Currency Research: An Analysis of the Literature,in“International Journal of Community Currency Research”, Section A.

Simcock J.

1999 LETS and Josiah Warren, in “Total Liberty”.

Stodder J.

2009 Complementary Credit Networks and Macroeconomic Stability: Switzerland’s Wirtschaftsring, in“Journal of Economic Behavior & Organization”, n. 1.

Studer T.

2006 WIR and the Swisss National Economy, traduzione di un articolo tedesco disponibile su http://www.lulu.com/content/301348.

Taylor F.

2013 The Downfall of Money: Germany’s Hyperinflation and the Destruction of the Middle Class,New York, London, New Delhi e Sydney, Bloomsbury.

Untersuchungsausschuß für das Bankwesen 1933 (cur.)

1933 Untersuchung des Bankwesens 1933, Berlin, Heymann.

Wackerzapp N.N.

1932 Die “Arbeitsgemeinschaft Oberschlesien”: Ein praktischer Versuch zur Überwindung der Arbeitslosigkeit, in“Zeitschrift für Selbstverwaltung”.

Warren J.

1829 Plan of the Cincinnati Labor for Labor Store, in “Mechanics Free Press”.

Wirsching A. (cur.)

2007 Herausforderungen der parlamentarischen Demokratie: Die Weimarer Republik im Europäischen Vergleich, München, Oldenbourg.

Witte, E.

1933 Private Geldschöpfungsversuche, in Untersuchungsausschuss für das Bankwesen.

[1] Le citazioni testuali che figurano nel presente articolo sono tratte da originali in tedesco.